1.給付付き税額控除

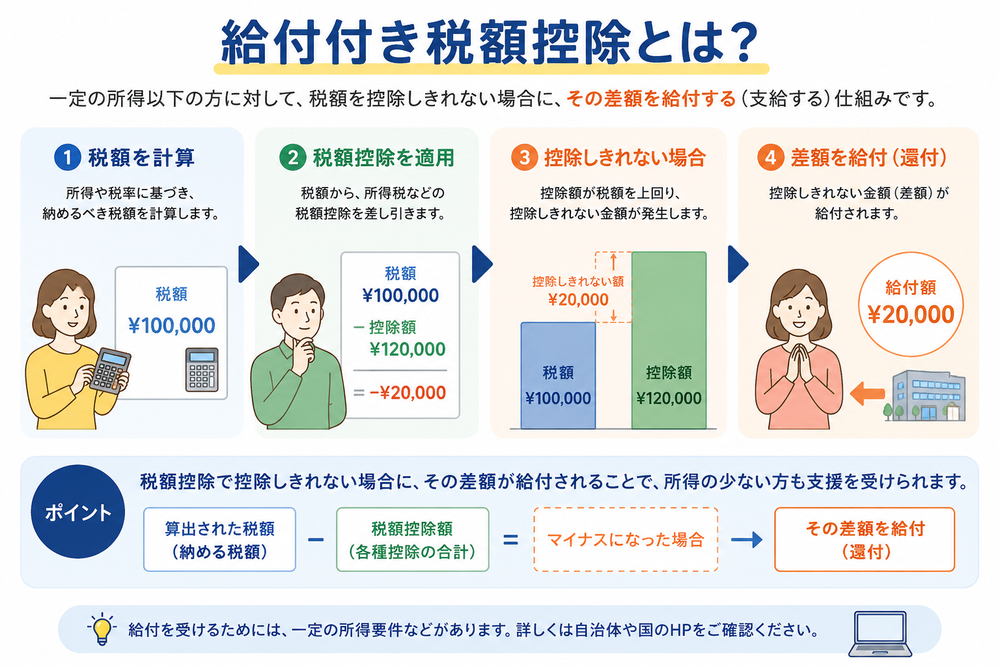

給付付き税額控除とは「所得税から一定額を減額する税額控除」と「現金給付」を組み合わせたもので

働く中低所得者の負担軽減と就労促進を政策の目的としたものです。

例えば、4万円を所得税から税額控除できる制度があっても本来の納税額が1万円であれば、税額は1万円しか

控除することはできません。このような場合に控除できなかった3万円を現金で給付するという政策です。

本来の納税額4万円 - 税額控除額1万円 = 0円 ⇒ 3万円を現金給付

2.その目的は

中低所得者層に対して税・社会保障負担の軽減をすすめ所得に応じて手取り額が増える仕組みを作ることで働く中低所得者の負担軽減と就労促進を政策の目的としています。

3.当面は現金給付に一本化

もともとは税額控除と現金給付を組み合わせて実施する予定でしたが所得や資産の把握が難しいということから

所得で線引きした現金支給を先行実施する方向で検討が進められるとのことです。

4.私見

まずは今ある仕組みで把握可能な給与所得などが基準となるとのことで、スピード感を重視して

「まずは今できることをやってみる」というのはいいことだと思います。

ただし、制度設計をする上でいろいろな視点で検討しなければならないことは重々承知していますが

それによって制度が複雑化しすぎて「定額減税」の時のように事務負担が過大にならないよう

国民にとって分かりやすく、実務においても行政及び国民に過大な負担とならない制度を

考えていただきたいと思います。

給付付き税額控除とは「所得税から一定額を減額する税額控除」と「現金給付」を組み合わせたもので

働く中低所得者の負担軽減と就労促進を政策の目的としたものです。

例えば、4万円を所得税から税額控除できる制度があっても本来の納税額が1万円であれば、税額は1万円しか

控除することはできません。このような場合に控除できなかった3万円を現金で給付するという政策です。

本来の納税額4万円 - 税額控除額1万円 = 0円 ⇒ 3万円を現金給付

2.その目的は

中低所得者層に対して税・社会保障負担の軽減をすすめ所得に応じて手取り額が増える仕組みを作ることで働く中低所得者の負担軽減と就労促進を政策の目的としています。

3.当面は現金給付に一本化

もともとは税額控除と現金給付を組み合わせて実施する予定でしたが所得や資産の把握が難しいということから

所得で線引きした現金支給を先行実施する方向で検討が進められるとのことです。

4.私見

まずは今ある仕組みで把握可能な給与所得などが基準となるとのことで、スピード感を重視して

「まずは今できることをやってみる」というのはいいことだと思います。

ただし、制度設計をする上でいろいろな視点で検討しなければならないことは重々承知していますが

それによって制度が複雑化しすぎて「定額減税」の時のように事務負担が過大にならないよう

国民にとって分かりやすく、実務においても行政及び国民に過大な負担とならない制度を

考えていただきたいと思います。